|

|

|

|

|

|

|

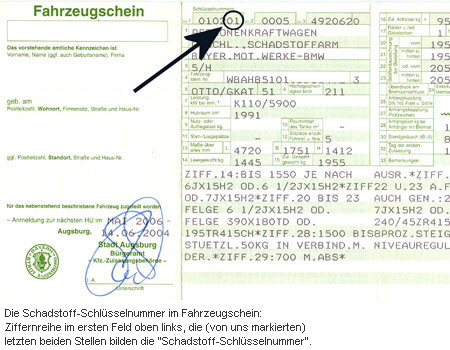

Schlüsselnr. 1: die letzten beiden Ziffern (hier 14) stehen für die Emissionen

(neu: 14.1) und somit für die Steuerklasse, siehe Tabelle

Schlüsselnr. 2: die Herstellerschlüsselnummer (kurz HSN) bezeichnet

(neu: 2.1) den Hersteller (hier 0039 = Opel)

Schlüsselnr. 3: die Typschlüsselnummer (kurz TSN) sind die ersten drei

(neu: 2.2) Ziffern der Schlüsselnr. 3 und bezeichnet den Fahrzeugtyp

(hier 818 = Vectra Limousine 1,8/66kW)

Schadstoffarm E2: die Steuerklasse, leider steht bei Fahrzeugen mit Euro1

diese verwirrende Bezeichnung E2.

|

|

|

|

|

Steuersätze in Euro pro 100ccm, Quelle ADAC Stand 01.03.2008

|

|

|

|

Übersicht der Schadstoff-Schlüsselnummern und dazugehörigen Steuersätze. Diese beziehen sich jeweils auf angefangene 100 cm³ Hubraum.

|

Schadstoff

Schlüssel

Nummer

|

Schadstoffklasse

|

Otto-

Motor

|

Diesel-

Motor

|

|

00

|

- -

|

25,36 €

|

37,58 €

|

|

01

|

Euro 1

|

15,13 €

|

27,35 €

|

|

02

|

Euro 1

|

15,13 €

|

27,35 €

|

|

03

|

- -

|

25,36 €

|

37,58 €

|

|

03 a)b)c)

|

Euro 1

|

15,13 €

|

27,35 €

|

|

04

|

- -

|

25,36 €

|

37,58 €

|

|

04 c)

|

Euro 1

|

15,13 €

|

27,35 €

|

|

05

|

- -

|

25,36 €

|

37,58 €

|

|

05 f)

|

- -

|

25,36 €

|

37,58 €

|

|

06

|

- -

|

25,36 €

|

37,58 €

|

|

07

|

- -

|

25,36 €

|

37,58 €

|

|

08

|

- -

|

25,36 €

|

37,58 €

|

|

09

|

- -

|

25,36 €

|

37,58 €

|

|

09 c)

|

Euro 1

|

15,13 €

|

27,35 €

|

|

10

|

- -

|

25,36 €

|

37,58 €

|

|

10 c)

|

- -

|

21,07 €

|

33,29 €

|

|

11

|

Euro 1

|

15,13 €

|

27,35 €

|

|

12

|

Euro 1

|

15,13 €

|

27,35 €

|

|

13

|

Euro 1

|

15,13 €

|

27,35 €

|

|

14

|

Euro 1

|

15,13 €

|

27,35 €

|

|

15

|

- -

|

25,36 €

|

37,58 €

|

|

15 c)

|

- -

|

21,07 €

|

33,29 €

|

|

16

|

Euro 1

|

15,13 €

|

27,35 €

|

|

17

|

- -

|

21,07 €

|

33,29 €

|

|

18

|

Euro 1

|

15,13 €

|

27,35 €

|

|

19

|

- -

|

21,07 €

|

33,29 €

|

|

20

|

- -

|

21,07 €

|

33,29 €

|

|

21

|

Euro 1

|

15,13 €

|

27,35 €

|

|

22

|

Euro 1

|

15,13 €

|

27,35 €

|

|

23

|

- -

|

21,07 €

|

33,29 €

|

|

24

|

- -

|

21,07 €

|

33,29 €

|

|

25

|

Euro 2

|

7,36 €

|

16,05 €

|

|

26

|

Euro 2

|

7,36 €

|

16,05 €

|

|

27

|

Euro 2 I

|

7,36 €

|

16,05 €

|

|

28

|

Euro 2 II

|

15,13 €

|

27,35 €

|

|

29

|

Euro 2 III

|

15,13 €

|

27,35 €

|

|

30

|

D3

|

6,75 €

|

15,44 €

|

|

31

|

D3 I

|

6,75 €

|

15,44 €

|

|

32

|

D4

|

6,75 €

|

15,44 €

|

|

33

|

D4 I

|

6,75 €

|

15,44 €

|

|

34

|

E2, 5L

|

15,13 €

|

27,35 €

|

|

35

|

Euro 2, 5L

|

7,36 €

|

16,05 €

|

|

36

|

D3, 5L

|

6,75 €

|

15,44 €

|

|

37

|

D3 I, 5L

|

6,75 €

|

15,44 €

|

|

38

|

D4, 5L

|

6,75 €

|

15,44 €

|

|

39

|

D4 I, 5L

|

6,75 €

|

15,44 €

|

|

40

|

E2, 3L

|

6,75 €

|

15,44 €

|

|

41

|

Euro 2, 3L

|

6,75 €

|

15,44 €

|

|

42

|

D3, 3L

|

6,75 €

|

15,44 €

|

|

43

|

D4, 3L

|

6,75 €

|

15,44 €

|

|

44

|

Euro 3

|

6,75 €

|

15,44 €

|

|

45

|

Euro 3, 5L

|

6,75 €

|

15,44 €

|

|

46

|

Euro 3, 3L

|

6,75 €

|

15,44 €

|

|

47

|

Euro 3 I

|

6,75 €

|

15,44 €

|

|

48

|

Euro 3 I, 5L

|

6,75 €

|

15,44 €

|

|

49

|

Euro 3 II

|

7,36 €

|

16,05 €

|

|

50

|

Euro 3 II, 5L

|

7,36 €

|

16,05 €

|

|

51

|

Euro 3 III

|

7,36 €

|

16,05 €

|

|

52

|

Euro 3 III, 5L

|

7,36 €

|

16,05 €

|

|

53

|

Euro 3 + D4

|

6,75 €

|

15,44 €

|

|

54

|

Euro 3 + D4, 5L

|

6,75 €

|

15,44 €

|

|

55

|

Euro 3 + D4, 3L

|

6,75 €

|

15,44 €

|

|

56

|

Euro 3 I + D4 I

|

6,75 €

|

15,44 €

|

|

57

|

Euro 3 I + D4 I, 5L

|

6,75 €

|

15,44 €

|

|

58

|

Euro3 II + D4 I

|

6,75 €

|

15,44 €

|

|

59

|

Euro 3 II + D4 I, 5L

|

6,75 €

|

15,44 €

|

|

60

|

Euro3 III + D4 I

|

6,75 €

|

15,44 €

|

|

61

|

Euro 3 III + D4 I, 5L

|

6,75€

|

15,44€

|

|

62

|

Euro 4

|

6,75 €

|

15,44 €

|

|

63

|

Euro 4, 5L

|

6,75 €

|

15,44 €

|

|

64

|

Euro 4, 3L

|

6,75 €

|

15,44 €

|

|

65

|

Euro 4 I

|

6,75 €

|

15,44 €

|

|

66

|

Euro 4 I, 5L

|

6,75 €

|

15,44 €

|

|

67

|

Euro 4 II

|

6,75 €

|

15,44 €

|

|

68

|

Euro 4 II, 5L

|

6,75 €

|

15,44 €

|

|

69

|

Euro 4 III

|

6,75 €

|

15,44 €

|

|

70

|

Euro 4 III, 5L

|

6,75 €

|

15,44 €

|

|

71

|

Euro 2

|

7,36 €

|

16,05 €

|

|

77 e)

|

Euro 1

|

15,13 €

|

27,35 €

|

|

88 d)

|

n.b.

|

25,36 €

|

37,58 €

|

Fußnoten:

a) Bei einem Hubraum von mehr als 2.000 cm3 erhält das Fahrzeug automatisch den Euro 1-Steuersatz, sofern die Schlüsselnummer 03 vor dem 26. Juli1995 zugeteilt wurde.

b) Hat das Fahrzeug einen Hubraum von 1.400 bis 2.000 cm3, muss zusätzlich durch eine Herstellerbescheinigung nachgewiesen werden, dass der Abgasstandard den Anforderungen einer der folgenden Richtlinien entspricht: Anlage XXIII StVZO od. RL 70/220/EWG Anhang III A (entspr. den Abgasgrenzwerten der Anlage XXIII StVZO) oder RL 91/441/EWG.

c) Fahrzeuge mit Ottomotor, die vor 26. Juli 1995 mit einem geregelten Katalysator ausgerüstet wurden. Als Nachweis gilt der Eintrag im Fahrzeugbrief/-schein unter Ziffer 5 Antriebsart Otto/G-Kat“ und dahinter die Zahl 51“. Eine entsprechende Eintragung unter Ziffer 33 wird ebenfalls akzeptiert.

d) Fahrzeuge, bei denen die Schadstoff-Emissionen nicht bekannt sind.

e) Fahrzeuge, die vor dem 1. Oktober 1995 erstmals in den Verkehr gekommen sind und nach dem 1. Januar 1996 auf Euro 1 umgerüstet wurden.

f) Nur für Fahrzeuge, die vor dem 1. Oktober 1986 erstmals zugelassen und vor dem 1. Januar 1988 als bed. schadstoffarm A“ anerkannt wurden.

|

|

|

|

Die Kraftfahrzeugsteuer für Wohnmobile

Wohnmobilfahrer müssen sich umstellen: Ab sofort (genau genommen sogar rückwirkend) wird die Steuer für alle Wohnmobile unter wie auch über 2800 kg zulässigem Gesamtgewicht nach Gewicht sowie neu eingeführten “S“-Schadstoffklassen festgesetzt. Und nicht nur das: Der Begriff Wohnmobil“ wurde nun steuerrechtlich enger gefasst.

Emissions-Schlüsselnummern und Schadstoffklassen

Schritt 1:

Die Steuer-Berechnung erfolgt ähnlich wie beim Pkw. Zunächst muss man den Fahrzeugpapieren die Emissions-Schlüsselnummer“ (Schadstoff-Schlüsselnummer) entnehmen, siehe oben

|

|

|

|

Schritt 2:

Mit der gefundenen Schlüsselnummer kann an Hand dieser Tabelle die dazu gehörende Schadstoffklasse ermittelt werden (auf die 2800-kg-Grenze achten!):

|

|

|

|

|

Schadstoffklasse

|

Emissions-Schlüsselnummern

|

|

|

Wohnmobile bis 2800 kg zul. GG

|

Wohnmobile über 2800 kg zul. GG

|

|

Sonstige

|

00…10, 15, 17, 88, 98

|

00, 01, 02, 88, 98

|

|

S1

|

11…14, 16, 18…24, 28, 29, 34, 40, 77

|

10…12, 30…32, 40…43, 50…53

|

|

S2

|

25…27, 35, 41, 49, 50…52, 71

|

20…22, 33, 44, 54, 60, 61

|

|

S3

|

30, 31, 36, 37, 42, 44…48, 67…70, 72

|

34, 45, 55, 70, 71

|

|

S4

|

32, 33, 38, 39, 43, 53…66, 73

|

35, 80, 81

|

|

S5

|

74

|

83, 84

|

|

EEV

|

75

|

90, 91

|

|

|

|

|

Quelle: ADAC. Die Zuordnung der Schlüsselnummern in dieser Form hat vorläufigen Charakter, deutliche Änderungen sind aber nicht zu erwarten.

Schritt 3:

Über die Schadstoffklassen ergeben sich die Steuersätze. Sie betragen je angefangene 200 kg Gesamtgewicht für Wohnmobile, die

a) mindestens der Schadstoffklasse S 4 entsprechen, von dem Gesamtgewicht bis zu 2.000 kg 16 Euro, über 2.000 kg 10 Euro

b) der Schadstoffklasse S 3, S 2 oder S 1 entsprechen, von dem Gesamtgewicht bis zu 2.000 kg 24 Euro, über 2.000 kg 10 Euro

c) die Voraussetzungen nach Buchstabe a oder b nicht erfüllen, von dem Gesamtgewicht bis zu 2.000 kg 40 Euro, über 2.000 kg bis zu 5.000 kg 10 EURO, über 5.000 kg bis zu 12.000 kg 15 EURO und über 12.000 kg 25 Euro

ab dem 1. Januar 2010 auch für die Schadstoffklasse S 1

Schritt 4:

So wird gerechnet:

Beispiel: Wohnmobil mit 2700 kg zul. Gesamtgewicht, soweit a) oder b) nicht zutrifft:

- Es zählt zunächst (und immer) der Sockelbetrag“ für bis 2000 kg zul. GG.: Je angefangene“ 200 kg zu 40 Euro ergeben bei 2000 kg 400 Euro.

- Bleiben 700 kg bis zum Gesamtgewicht unseres Beispiels-Fahrzeugs: 4x angefangene“ 200 kg zu 10 Euro ergeben 40 Euro.

- Somit wären hier pro Jahr 440 Euro fällig

|

|

|

|

Die neue Steuertabelle

|

|

|

|

Sie müssen nicht selbst Sockelbetrag“ und Restgewicht errechnen: Wir haben hier für Sie die neuen Steuersätze, zugeordnet nach Gewicht und Schadstoffklasse, zusammengestellt.

|

|

|

|

|

|

Schadstoffklassen

|

|

Zulässiges Gesamtgewicht

|

S 4

|

S 1 – S 3

|

weder

S 1 – S 4

|

|

1,8 t

|

144,00

|

216,00

|

360,00

|

|

2,0 t

|

160,00

|

240,00

|

400,00

|

|

2,2 t

|

170,00

|

250,00

|

410,00

|

|

2,4 t

|

180,00

|

260,00

|

420,00

|

|

2,6 t

|

190,00

|

270,00

|

430,00

|

|

2,8 t

|

200,00

|

280,00

|

440,00

|

|

3,0 t

|

210,00

|

290,00

|

450,00

|

|

3,2 t

|

220,00

|

300,00

|

460,00

|

|

3,4 t

|

230,00

|

310,00

|

470,00

|

|

3,6 t

|

240,00

|

320,00

|

480,00

|

|

3,8 t

|

250,00

|

330,00

|

490,00

|

|

4,0 t

|

260,00

|

340,00

|

500,00

|

|

4,2 t

|

270,00

|

350,00

|

510,00

|

|

4,4 t

|

280,00

|

360,00

|

520,00

|

|

4,6 t

|

290,00

|

370,00

|

530,00

|

|

4,8 t

|

300,00

|

380,00

|

540,00

|

|

5,0 t

|

310,00

|

390,00

|

550,00

|

|

5,2 t

|

320,00

|

400,00

|

565,00

|

|

5,4 t

|

330,00

|

410,00

|

580,00

|

|

5,6 t

|

340,00

|

420,00

|

595,00

|

|

5,8 t

|

350,00

|

430,00

|

610,00

|

|

6,0 t

|

360,00

|

440,00

|

625,00

|

|

6,2 t

|

370,00

|

450,00

|

640,00

|

|

6,4 t

|

380,00

|

460,00

|

655,00

|

|

6,6 t

|

390,00

|

470,00

|

670,00

|

|

6,8 t

|

400,00

|

480,00

|

685,00

|

|

7,0 t

|

410,00

|

490,00

|

700,00

|

|

7,2 t

|

420,00

|

500,00

|

715,00

|

|

7,4 t

|

430,00

|

510,00

|

730,00

|

|

7,6 t

|

440,00

|

520,00

|

745,00

|

|

|

|

|

|

Aufgelastete Fahrzeuge

|

|

Bei Wohnmobilen, die ursprünglich ein zulässiges Gesamtgewicht bis 2.800 kg hatten und nachträglich über 2.800 kg aufgelastet wurden, besteht die Möglichkeit, dass die Emissions-Schlüsselnummer nicht geändert wurde und in den Fahrzeugpapieren weiterhin die Emissions-Schlüsselnummer für Wohnmobile bis 2.800 kg zGG eingetragen ist.

Dies ist in den Zulassungsdokumenten an den vor der Emissions-Schlüsselnummer angegebenen speziellen Kennziffern ersichtlich.

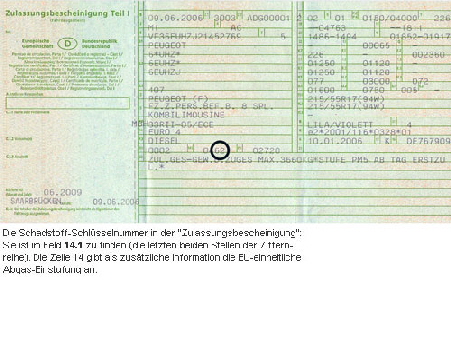

Zulassungsbescheinigung Teil 1: In der bereits erwähnten Spalte 14.1 (siehe Grafik) stehen die ersten beiden Ziffern 04“ für Wohnmobile bis 2.800 kg zGG; die Ziffern 06“ für über 2.800 kg zGG.

Alter Fahrzeugschein: Unter Schlüsselnummer zu 1“ stehen die Ziffern 1605“ für Wohnmobile bis 2.800 kg und 2105“ für Wohnmobile über 2.800 kg zGG (an Stelle der 0102" in unserer Grafik).

|

|

|

|

|

|

Das gilt nun als Wohnmobil

|

|

Als Wohnmobile gelten Fahrzeuge der Klasse M“, worunter auch Fahrzeuge mit besonderer Zweckbestimmung fallen, die so konstruiert sind, dass sie die Unterbringung von Personen erlauben und mindestens wie folgt ausgerüstet sind:

- Tisch und Sitzgelegenheiten

- Schlafgelegenheiten, die u. U. tagsüber als Sitze dienen können

- Kochgelegenheit

- Einrichtungen zur Unterbringung von Gepäck und sonstigen Gegenständen. Diese Ausrüstungsgegenstände sind im Wohnbereich fest anzubringen, mit Ausnahme des Tischs, der leicht entfernbar sein kann.

- Wohnteil mit einer Stehhöhe von mindestens 170 Zentimetern sowohl an der Kochgelegenheit als auch an der Spüle.

|

|

|

|

Start des neuen Steuerschemas

|

|

Steuerbescheide werden 1x jährlich verschickt, entsprechend dem Datum der Zulassung auf den derzeitigen Fahrzeughalter. Alle Bescheide, die ab März 2007 verschickt werden, dürften das neue Steuerschema zu Grunde legen. Im Steuerbescheid wird dann nicht nur die neue“ Steuer für die kommenden 12 Monate eingefordert, es erfolgt dann auch eine Korrektur für die zurückliegende Zeit bis 1.1.2006! Im Einzelfall kann diese auch eine erhebliche Nachzahlung zur Folge haben!

|

|

|

|

|

|

|

Nachrüstsysteme zur günstigeren steuerlichen Einstufung

"Kfz-Steuer = teuer" – dies gilt nicht durchgängig, es kommt auf die Schadstoffklasse bzw. "Schadstoff-Schlüsselnummer" des Fahrzeugs an. Ungünstige Abgas-Standards bedeuten zwangsläufig höhere Steuersätze, was sich insbesondere bei großvolumigen Motoren (und ganz besonders beim Diesel) spürbar auswirken kann. Gegensteuern kann man mittels Nachrüstungen – wir geben hier eine Übersicht über die angebotenen Systeme, was sie kosten und wie sie sich rentieren.

Fahrzeugschein / "Schadstoff-Schlüsselnummer": Wie viel Steuer für ein Fahrzeug zu zahlen ist, hängt von seiner Schadstoffklasse ab. Die dazugehörige Schadstoff-Schlüsselnummer steht in der seit 1. Oktober 2005 ausgegebenen Zulassungsbescheinigung Teil 1 im Feld "14.1" (Bild links); im "alten" Fahrzeugschein unter "Schlüsselnummer – zu 1" (rechte Abbildung).

Neu: Zulassungsbescheinigung Alt: Fahrzeugschein

Hier eine Übersicht der besonders teuren Schadstoff -Schlüsselnummern

Dies war der übliche Abgas-Standard bei Neuwagen

Schadstoffklasse

Schadstoff-

Schlüsselnummer

Steuersatz in Euro

je 100 ccm Hubraum

Zielrichtung

durch Nachrüstung

Otto + Diesel

--- 00, 05, 06, 07, 08, 10, 15, 884 25,36 37,58

--- 03, 05, 056, 09 25,36 37,58

…bis Ende der 80er Jahre

--- 10³, 15³, 17, 19, 20, 23, 24 21,07 33,29

Schadstoffstufe und Steuersatz der hier folgenden Euro 1, evtl. ist sogar Euro 2 möglich

Euro 1 Fahrzeuge

.....ab Anfang der 90er Jahre

Euro 1 01, 02, 031,2,3, 043, 093, 11, 12,

13, 14, 16, 18, 21, 22, 28, 29, 34, 775

15,13 27,35 von Euro 1 auf Euro 2

... und hier die günstigeren“ Schadstoff-Schlüsselnummern

Euro 2 25, ....ab Mitte der 90er 26, 27 7,36 16,05

Ende der 90er Jahre D3 30, 31 6,75 15,44

… zum besseren Vergleich: So sieht es heute bei Neuwagen aus

sukzessive ab ca. 2004 Euro 4 62 6,75 15,44 durch Nachrüstung nicht erreichbar

1) Bei einem Hubraum von mehr als 2000 ccm erhält das Fz. automatisch den Euro 1 Steuersatz, sofern die Schlüsselnummer 03 v. d. 26.07.95 zugeteilt wurde. Diese Fz. mussten für die Erstzulassung bereits strengere Grenzwerte einhalten.

2) Hat das Kfz. einen Hubraum von 1400 bis 2000 ccm, muss zusätzlich durch eine Herstellerbescheinigung nachgewiesen werden, dass der Abgasstandard den Anforderungen einer der folgenden Richtlinien entspricht: Anlage XXIII StVZO od. RL 70/220/EWG Anhang III A (entspr. den Abgasgrenzwerten der Anlage XXIII StVZO) oder RL 91/441/EWG.

3) Nur für Kfz. mit Ottomotor, die vor dem 26.7.95 mit einem G-Kat ausgerüstet wurden. Als Nachweis gilt der Eintrag im Fahrzeugbrief/-schein unter Ziffer 5 Antriebsart“ Otto/G-Kat und dahinter die Zahl 51. Eine entsprechende Eintragung unter Ziffer 33 wird ebenfalls akzeptiert.

4) Fahrzeuge bei denen die Schadstoffemissionen nicht bekannt sind.

5) Kfz. die v. d. 1.10.95 erstmals in den Verkehr gekommen sind und nach dem 1.01.96 auf Euro 1“ nachgerüstet wurden.

6) Nur für Fz, die vor dem 1.10.86 erstmals zugelassen und vor dem 1.1.88 als "bed. schadstoffarm A" anerkannt wurden.

Übersicht Nachrüst-Techniken Benziner

Katalysator-Nachrüstung (geregelter Kat)

Bietet sich für Modelle an, die bislang noch über keinen Kat bzw. nur einen "ungeregelten" verfügten. Mit einem nachgerüsteten geregelten Katalysator wird größtenteils die Abgasnorm Euro 1 erreicht, vereinzelt auch Euro 2. Einbauzeit etwa drei Stunden, Kosten ab 700 Euro.

Aufrüst- oder Upgrade-Kat

Für Fahrzeuge, die bereits mit G-Kat ausgerüstet sind. Es handelt sich hierbei um eine verbesserte Kat-Technologie. Meist angeboten zur Nachrüstung von Euro 1 auf Euro 2 bzw. D3. Einbauzeit etwa eine Stunde, Kosten ab 350 Euro.

Kaltlaufregelsysteme

Kaltlaufregelsysteme sind elektronische Zusatzsysteme, die nach dem Start etwa 180s dem Abgas einheizen und damit den Kat schneller zum Arbeiten bringen. Dies erfolgt z.B. durch die Erhöhung der Leerlaufdrehzahl oder durch Einleitung zusätzlicher Luft in den Ansaugtrakt des Motors. Der serienmäßig verbaute Katalysator bleibt dabei unverändert. Meist angeboten zur Nachrüstung von Euro 1 auf Euro 2 bzw. D3. Einbauzeit etwa eine Stunde, Kosten ab 150 Euro.

Zusatz-Kat

Zusatz-Kats (z.B. Mini-Kat von Oberland), werden zusätzlich in das Abgasrohr montiert; der serienmäßig verbaute Katalysator bleibt erhalten. Meist angeboten zur Nachrüstung von Euro 1 auf Euro 2. Einbauzeit etwa eine halbe Stunde, Kosten ab 70 Euro

Die wichtigsten Anbieter, die auch beraten, für welche Fahrzeuge Nachrüstsätze erhältlich sind:

KAT-Versand, www.kat-versand.de

Übersicht Nachrüst-Techniken Diesel: Oxydations-Katalysatoren

Katalysator-Nachrüstung (Oxi-Kat)

Für Fahrzeuge, die bislang keinen Oxi-Kat haben. Damit wird größtenteils nur Euro 1, vereinzelt aber auch Euro 2 erreicht. Einbauzeit etwa eine Stunde, Kosten ab 400 Euro.

Aufrüst- oder Upgrade-Kat

Für Fahrzeuge, die bereits mit Oxi-Kat ausgerüstet sind. Es handelt sich hierbei um eine verbesserte Kat-Technologie. Meist angeboten zur Nachrüstung von Euro 1 auf Euro 2. Einbauzeit etwa eine Stunde, Kosten ab 400 Euro.

Zusatz-Kat

Neu auf dem Mark sind Zusatz-Kats (z.B. Mini-Kat von Oberland), die zusätzlich in das Abgasrohr montiert werden; der serienmäßig verbaute Katalysator bleibt erhalten. Meist angeboten zur Nachrüstung von Euro 1 auf Euro 2. Einbauzeit etwa eine halbe Stunde, Kosten ab 160 Euro.

Die wichtigsten Anbieter, die auch beraten, für welche Fahrzeuge Nachrüstsätze erhältlich sind:

KAT-Versand, www.kat-versand.de

Nachrüst-Techniken Diesel: Russpartikelfilter

Steuerlich gefördert wird der nachträgliche Einbau von Russpartikelfiltern: Der Steuerfreibetrag von 330 Euro wird gewährt, wenn im Zeitraum vom 1. Januar 2006 bis 31. Dezember 2009 nachträglich ein Partikelfilter nachgerüstet wurde, der einer der Partikelminderungsstufen PM1 bis PM4 nach Anlage XXVI zu §47 Abs. 3a StVZO entspricht.

Die steuerliche Förderung wird ab dem Tag des Nachweises der Nachrüstung bei der Zulassungsstelle gewährt. Für Nachrüstungen, die zwischen 1. Januar 2006 und 31. März 2007 ausgeführt wurden, beginnt die steuerliche Förderung einheitlich am 1. April 2007.

Die Steuerbefreiung endet, sobald die Steuerersparnis auf der Grundlage des jeweiligen Steuersatzes den Betrag von 330 Euro erreicht. Die Steuerbefreiung wird für jedes Fahrzeug einmal gewährt.

Bei Saisonzulassung oder vorübergehender Stilllegung wird auch der Zeitraum außerhalb der genutzten Saison bzw. der Zeitraum der Stilllegung bei der Berechnung berücksichtigt; d.h. es wird mithin so getan“ als wäre der PKW die gesamte Zeit zum Straßenverkehr zugelassen. Soweit die befristete Steuerbefreiung bei einem Halterwechsel noch nicht abgelaufen ist, wird sie dem neuen Halter gewährt.

Das derzeitige Lieferprogramm der Nachrüstanbieter beschränkt sich noch weitgehend auf Dieselmodelle, die bereits die Abgasnormen Euro 3, Euro 3/III (Pkw über 2.500 kg zulässigem Gesamtgewicht) bzw. Euro 4 erfüllen. Das Angebot soll jedoch ausgebaut werden. Der Partikel-Kat“ der Firma Oberland-Mangold zur Erfüllung der Partikelminderungsstufe PM1 ist für einige gängige Euro 2-Modelle bereits verfügbar.

Die wichtigsten Anbieter, die auch beraten, für welche Fahrzeuge Nachrüstsätze erhältlich sind:

KAT-Versand, www.kat-versand.de

Nachrüstung von Geländewagen und leichten Nutzfahrzeugen

Diese Angebote wurden entwickelt, nachdem die günstigere Gewichtsbesteuerung für Pkw mit mehr als 2.800 kg zulässigem Gesamtgewicht am 1. Mai 2005 entfallen ist. Lieferbar sind Nachrüstsätze auf Euro 2 (I, II III) und Euro 3 (I, II III), für einzelne Benziner auch auf Euro 4 (I, II III).

Der Weg zur besseren Schadstoff-Einstufung

Eine Verbesserung des Schadstoffverhaltens ist nicht nur ein Beitrag zum Umweltschutz, die günstigere Schadstoff- und damit auch Steuerklasse kann sich auch finanziell lohnen. So gehen Sie vor:

Fahrzeugschein: Dort steht unter "Ziffer 8" – in der seit 1. Oktober 2005 ausgegebenen Zulassungsbescheinigung Teil 1 im "Feld P.1" – der Motor-Hubraum (für die Steuerberechnung wird immer auf volle einhundert ccm aufgerundet (1896 entspricht 1900 ccm). Außerdem wird die "Schadstoff-Schlüsselnummer" (s. unser Schema Seite 1) benötigt. Sie gibt den derzeit zu zahlenden Steuersatz an.

Nachrüstangebot: Anhand unserer Anbieterübersicht erste Informationen über deren Internetseiten bzw. durch konkrete Anfrage einholen. Was gibt es, was kostet es (inkl. Einbau), welche Schadstoff- Stufe wird mit der Nachrüstung erreicht (Euro 1, Euro 2 oder D3)?

Vergleichsberechnung alt/neu: Jeweils Hubraum (aufgerundet) multipliziert mit Steuersätzen.

Mit diesen Angaben lässt sich die Steuerersparnis pro Jahr und damit auch die Zeit, in welcher sich die Nachrüstung amortisiert, ausrechnen. Bei längerfristigen Zeiträumen sollte freilich der Gesamterhaltungszustand des Fahrzeugs vorab eingeschätzt werden

|

|

|

|

|

|

Partikelminderungsstufen (PM-Stufen)

|

|

|

Folgende sieben Partikelminderungsstufen (PM-Stufen) werden nach Anlage XXVI zu § 47 Abs. 3a StVZO definiert:

- Stufe PM01

Für schwere Diesel-Pkw (> 2,5 t zul. Gesamtgewicht) der Gruppe II und III nach Abgasstufe Euro-1. Durch Nachrüstung eines Partikelfilters müssen die Fahrzeuge den für Euro-2-Diesel-Pkw der Gruppe III geltenden Partikelmasse-Grenzwert von 0,170 g/km einhalten.

- Stufe PM0

Für Diesel-Pkw mit Euro-1-Abgasnorm sowie für schwere Diesel-Pkw (> 2,5 t zul. Gesamtgewicht) der Gruppe II und III nach Abgasstufe Euro-2. Durch Nachrüstung eines Partikelfilters müssen die Fahrzeuge den für Euro-2-Diesel-Pkw geltende Partikelmasse-Grenzwert von 0,100 g/km einhalten.

- Stufe PM1

Für Diesel-Pkw mit Euro-1- und Euro-2-Abgasnorm sowie für schwere Diesel-Pkw (> 2,5 t zul. Gesamtgewicht) der Gruppe II und III gemäß Richtlinie 98/69/EG Zeile A (Euro 3/II, Euro 3/III). Durch Nachrüstung eines Partikelfilters müssen die Fahrzeuge den für Euro-3-Diesel-Pkw geltende Partikelmasse-Grenzwert von 0,05 g/km einhalten.

- Stufe PM2

Für Diesel-Pkw mit Euro-3-Abgasnorm sowie für schwere Diesel-Pkw (> 2,5 t zul. Gesamtgewicht) der Gruppe II und III gemäß Richtlinie 98/69/EG Zeile B (Euro 4/II, Euro 4/III). Durch Nachrüstung eines Partikelfilters müssen die Fahrzeuge den für Euro-4-Diesel-Pkw geltende Partikelmasse-Grenzwert von 0,025 g/km einhalten.

- Stufe PM3

Für Diesel-Pkw mit Euro-4-Abgasnorm. Durch Nachrüstung eines Partikelfilters müssen die Fahrzeuge den halbierten Euro-4-Partikelmasse-Grenzwert für Diesel-Pkw von 0,0125 g/km einhalten.

- Stufe PM4

Für Diesel-Pkw mit Euro-4-Abgasnorm einschließlich der Gruppe II und III, die bereits ab Werk entsprechend vorgerüstet sind, aber wegen fehlender Produktionskapazitäten nicht mit so genannten geschlossenen Partikelfiltern“ ausgerüstet werden konnten, die eine Minderungsrate von mehr als 90 Prozent erreichen. Durch deren Nachrüstung müssen die Fahrzeuge den von der Europäischen Kommission für die zukünftige Euro-5-Abgasnorm vorgeschriebenen Partikelmasse-Grenzwert von 0,005 g/km einhalten.

Stufe PM5

Für Diesel-Pkw mit Euro-3- und Euro-4-Abgasnorm einschließlich der Gruppe II und III, die ab dem Tage, an dem sie erstmals für den Verkehr zugelassen wurden/werden, den von der Europäische Kommission für die zukünftige Euro-5-Abgasnorm vorgeschriebenen Partikelmasse-Grenzwert von 0,005 g/km einhalten.

|

|

|